9 août Indice macroéconomique : Les ventes de véhicules à énergie nouvelle dépassent celles des véhicules à carburant conventionnel, la probabilité de baisse des taux de la Fed augmente

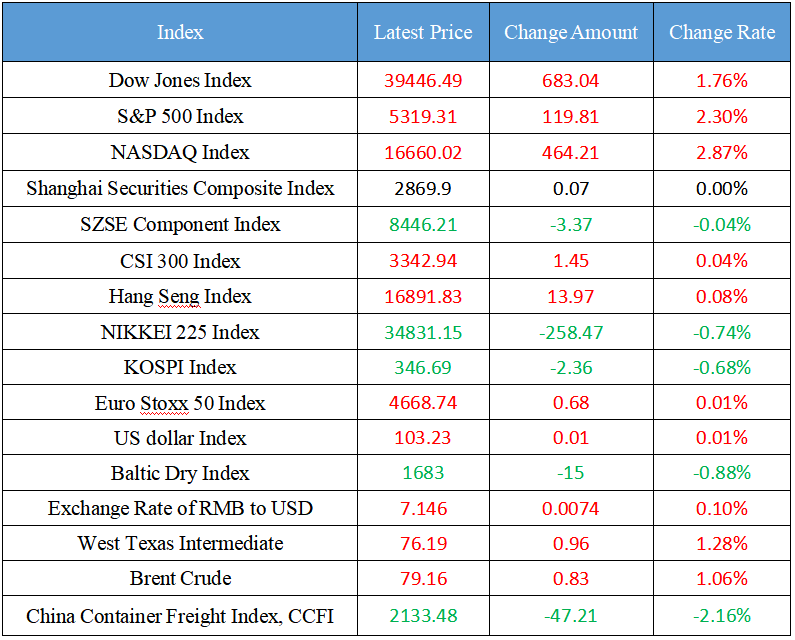

Dernier indice majeur mondial

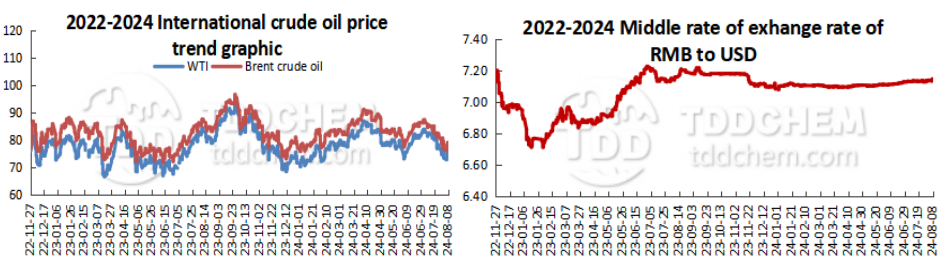

Tendances des prix du pétrole brut international et taux de change du RMB au USD

Actualités nationales

1. Le chroniqueur de l'Economic Daily Jin Guanping : Prévenir la concurrence vicieuse basée sur "l'involution"

2. En juillet 2024, les ventes au détail mensuelles de véhicules passagers à énergie nouvelle ont dépassé pour la première fois celles des véhicules passagers à carburant

3. La grande nouvelle des fusions et acquisitions dans l'industrie des valeurs mobilières, un pas de plus vers "Guolian Securities + Bien-être des peuples"

4. Prévisions des données financières de juillet : le crédit pourrait diminuer saisonnièrement et le taux de croissance de la finance sociale pourrait rebondir légèrement

5. CATARC a signé un accord de coopération stratégique avec Huawei

Actualités internationales

1. La probabilité que la Fed réduise les taux d'intérêt de 50 points de base en septembre est de 56,5%

2. Wall Street s'attend à ce que la Fed mette fin à la réduction de son bilan cette année, mais la possibilité d'un frein brusque n'est pas élevée

3. Conseil mondial de l'or : Plusieurs facteurs pourraient entraîner une forte incertitude sur le marché de l'or en août

4. International des Pays-Bas : Si des données faibles poussent la Fed à réagir, le dollar chutera davantage

5. Le nombre de demandes d'allocations chômage initiales aux États-Unis la semaine dernière a enregistré la plus forte baisse en près d'un an

Actualités nationales

1. Le chroniqueur de l'Economic Daily Jin Guanping : Prévenir la concurrence vicieuse basée sur "l'involution"

Jin Guanping, Economic Daily, a déclaré dans un article qu'il n'y a pas de gagnant dans la concurrence vicieuse de "l'involution". Nous avons tiré une leçon, et nous devrions en tirer parti. Comparées aux industries traditionnelles, les industries émergentes, en particulier les industries futures, nécessitent des investissements en capital importants, sont intensives en technologie, et ont des conditions plus strictes pour la culture industrielle, représentant un nouveau tour de révolution scientifique et technologique et de transformation industrielle, et constituent la force la plus active de la croissance économique. Une fois que la planification et l'investissement sont en deçà des attentes, des coûts plus élevés suivront. Dans le contexte de l'augmentation des effets néfastes des changements de l'environnement externe et de la différenciation des opérations économiques nationales, il est nécessaire de corriger en temps opportun la "vicieuse involution" de certaines industries émergentes.

2. En juillet 2024, les ventes au détail mensuelles de véhicules passagers à énergie nouvelle dans le pays ont dépassé celles des véhicules passagers à carburant pour la première fois

Selon la branche d'information du marché des voitures particulières de l'Association chinoise des concessionnaires automobiles, en juillet 2024, le marché national des voitures particulières a vendu 1,72 million de véhicules, en baisse de 2,8 % par rapport à l'année précédente et de 2,6 % par rapport au mois précédent, dont 840 000 voitures particulières à carburant conventionnelles ont été vendues en juillet, en baisse de 26 % par rapport à l'année précédente et de 7 % par rapport au mois précédent, et 878 000 véhicules passagers à énergie nouvelle ont été vendus en juillet, en hausse de 36,9 % par rapport à l'année précédente et de 2,8 % par rapport au mois précédent.

3. La grande nouvelle des fusions et acquisitions dans l'industrie des valeurs mobilières, un pas de plus vers "Guolian Securities + Vie des gens"

La fusion et l'acquisition de "Guolian Securities + People's Livelihood" ont marqué les derniers progrès. Le soir du 8 août, Guolian Securities a publié une annonce concernant l'émission d'actions pour acheter des actifs et lever des fonds correspondants ainsi qu'un rapport sur les transactions entre parties liées (brouillon), ce qui représente un autre progrès substantiel après que Guolian Securities a annoncé le 14 mai son intention d'émettre des actions A pour acquérir 100 % de Minsheng Securities. Selon des sources proches de Guolian Securities, "le travail substantiel de l'enquête de responsabilité due de l'acquisition de Minsheng Securities par Guolian Securities a été essentiellement achevé, et après l'annonce, une assemblée générale des actionnaires sera tenue en temps opportun en fonction de l'avancement du processus d'approbation des actifs d'État, puis elle attendra l'approbation pertinente de la bourse et de la Commission chinoise des valeurs mobilières." Cela signifie également que le compte à rebours pour l'atterrissage de "Guolian Securities + People's Livelihood" sur le marché des capitaux a commencé. Si la transaction est complétée avec succès, elle devrait devenir le premier cas de réussite d'atterrissage de fusions et acquisitions orientées vers le marché des sociétés de valeurs mobilières et un cas de démonstration d'intégration du delta du Yangtsé.

4. Prévisions des données financières de juillet : le crédit pourrait tomber saisonnièrement, et le taux de croissance des finances sociales pourrait rebondir légèrement.

En tant que "petit mois" traditionnel pour la livraison de crédits, le marché s'attend à ce que de nouveaux prêts chutent saisonnièrement, et le taux de croissance du stock de financements sociaux devrait revenir sous l'effet de basse base. En juillet de l'année dernière, les prêts en RMB ont augmenté de 345,9 milliards de yuans, et l'échelle du financement social a augmenté de 528,2 milliards de yuans. Everbright Securities s'attend à ce que les nouveaux prêts en RMB soient de 200 milliards de yuans à 300 milliards de yuans en juillet, avec un taux de croissance d'environ 8,7 %. À ce stade, le manque de demande de financement efficace reste la principale contradiction qui limite l'expansion du crédit, et la pression de "réduction de volume, baisse des prix et augmentation des risques" dans la croissance des prêts augmente, rendant difficile pour les activités de crédit de rechercher un "équilibre entre volume et prix". D'un point de vue structurel, l'investissement dans les prêts aux entreprises est relativement stable, la différenciation de l'investissement industriel se poursuit, et la force quasi-financière doit être renforcée. La demande de prêts de détail est faible, ou elle pourrait encore montrer une tendance de "réduction de la quantité et baisse des prix". La repostion des billets est réapparue dans le marché des "taux d'intérêt zéro", et la proportion des billets dans le crédit et le financement social a augmenté. La recherche industrielle prédit que le taux de croissance du financement social pourrait rebondir légèrement en juillet.

5. CATARC a signé un accord de coopération stratégique avec Huawei

Le 7 août, le China Automotive Technology and Research Center Co., Ltd. et Huawei Technologies Co., Ltd. ont tenu une cérémonie de signature pour un accord de coopération stratégique à Tianjin. An Tiecheng, secrétaire du comité du Parti et président du conseil d'administration de CATARC, a déclaré que la signature de l'accord de coopération stratégique marque une nouvelle avancée approfondie de la relation de coopération entre CATARC et Huawei, et espère que les deux parties réaliseront des échanges et une coopération complets dans les domaines des normes politiques, des tests et de la certification, et de la transformation numérique.

Nouvelles internationales

1. La probabilité que la Fed réduise les taux d'intérêt de 50 points de base en septembre est de 56,5%

Selon le "Fed Watch" de CME : la probabilité d'une réduction de 25 points de base par la Fed en septembre est de 43,5%, et la probabilité d'une réduction de 50 points de base est de 56,55%. La probabilité que la Fed réduise les taux d'intérêt de 50 points de base d'ici novembre est de 28,2%, la probabilité d'une réduction cumulative de 75 points de base est de 51,9%, et la probabilité d'une réduction cumulative de 100 points de base est de 19,9%.

2. Wall Street s'attend à ce que la Fed mette fin à la réduction de son bilan cette année, mais la possibilité d'un frein brusque n'est pas élevée

Une fin à la réduction du bilan de la Fed est en vue, mais la date de clôture réelle dépendra du rythme des réductions de taux et des pressions sur le marché des financements. Les décideurs ont laissé entendre une réduction des avoirs en dette américaine d'ici la fin de l'année, et beaucoup à Wall Street croient que le resserrement quantitatif est peu probable qu'il se termine brusquement. Mais les récentes données économiques faibles et les risques de stress de liquidité ont obscurci les perspectives. "Si la Fed a l'intention de stimuler l'économie, alors elle pourrait arrêter de réduire son bilan," ont écrit les stratèges de Bank of United States Mark Cabana et Katie Craig dans une note à leurs clients mercredi. "Si l'objectif de la Fed est de normaliser la politique monétaire, alors la réduction du bilan peut se poursuivre." Des signes croissants d'un ralentissement plus rapide de la croissance économique que prévu il y a quelques semaines ont déclenché un rallye marqué des obligations mondiales lundi, les traders pariant que la Réserve fédérale et d'autres banques centrales deviendront plus agressives dans la réduction des taux d'intérêt. Les analystes de Morgan Stanley ont écrit : "Deux moteurs possibles pourraient permettre à la Fed de mettre fin à la réduction de son bilan plus tôt, l'un est l'assèchement de la liquidité sur le marché monétaire et l'autre est une récession aux États-Unis." Mais nous pensons que ni l'un ni l'autre n'est susceptible de se produire."

3.Conseil Mondial de l'Or : Plusieurs facteurs peuvent entraîner une grande incertitude sur le marché de l'or en août

Le Conseil Mondial de l'Or a déclaré que la force saisonnière de l'or en août pourrait être influencée par un certain nombre d'événements spécifiques : les mises à jour des élections aux États-Unis, le séminaire de Jackson Hole et la volatilité du marché boursier. Ces événements maintiendront l'incertitude stable. La Fed a commencé à réduire les taux d'intérêt principalement sur la base de la normalisation des données économiques. Alors que le rapport sur l'emploi et les données ISM ont chuté de manière inattendue, d'autres données étaient plutôt en plein essor. Le type d'atterrissage économique reste encore flou, et il est risqué pour le marché de prévoir deux baisses de taux à presque 100 %. Lors des élections américaines, bien que les démocrates semblent avoir inversé la tendance, il reste encore beaucoup de temps avant le vote, et les choses peuvent tourner brusquement. Enfin, suite à la vente massive des actions technologiques en juillet, la volatilité du marché boursier au début d'août devrait se poursuivre jusqu'à la publication des résultats de Nvidia à la fin du mois. Pour le secteur technologique, qui a le plus augmenté aux États-Unis jusqu'à présent cette année, la performance du deuxième trimestre n'était pas idéale. De plus, des volumes plus faibles sont généralement observés en août, ce qui peut ajouter à l'incertitude sur le marché.

4. Pays-Bas International : Si des données faibles poussent la Fed à réagir, le dollar chutera davantage

Les Pays-Bas ont déclaré que bien qu'une récession soit peu probable, le dollar fera face à de nouvelles pertes car la Réserve fédérale pourrait réduire les taux d'intérêt en raison de données économiques américaines faibles à venir, ce qui réduira les flux vers les valeurs refuges. L'analyste Chris Turner a déclaré dans le rapport que de faibles données américaines et la réaction de la Fed entraîneront une courbe de rendement plus raide tandis que l'appétit pour le risque augmentera et que le dollar s'affaiblira par rapport à une récession et à l'absence de réponse de la Fed. La Fed devrait probablement signaler une baisse de taux lors du symposium de Jackson Hole du 22 au 24 août. Au cours des prochaines semaines, l'indice du dollar DXY pourrait tester 102.

5. Le nombre de demandes initiales d'allocations chômage aux États-Unis la semaine dernière a connu la plus grande baisse en près d'un an

Les demandes d'allocations chômage aux États-Unis ont chuté la semaine dernière de la plus forte baisse en près d'un an après le rapport décevant sur l'emploi de la semaine dernière, ce qui pourrait apaiser certaines craintes que le marché du travail se refroidisse trop rapidement. Les données du Département du Travail des États-Unis jeudi ont montré que les demandes initiales ont diminué de 17 000 pour atteindre 233 000 au cours de la semaine se terminant le 3 août. Des États tels que le Michigan, le Missouri et le Texas, qui ont connu des augmentations significatives des demandes ces dernières semaines, ont vu moins de candidats ces jours-ci. La baisse des demandes initiales peut aider à rassurer le marché que la main-d'œuvre revient simplement aux tendances d'avant la pandémie, plutôt que de se détériorer rapidement. Le rapport sur les emplois non agricoles de la semaine dernière, inférieur aux attentes, a entraîné une vente massive sur les marchés mondiaux et a suscité des appels pour que la Fed commence à réduire les taux d'intérêt avant sa réunion de septembre. Les demandes initiales fluctuent à cette période de l'année en raison des vacances d'été scolaires et de la restructuration des usines automobiles.

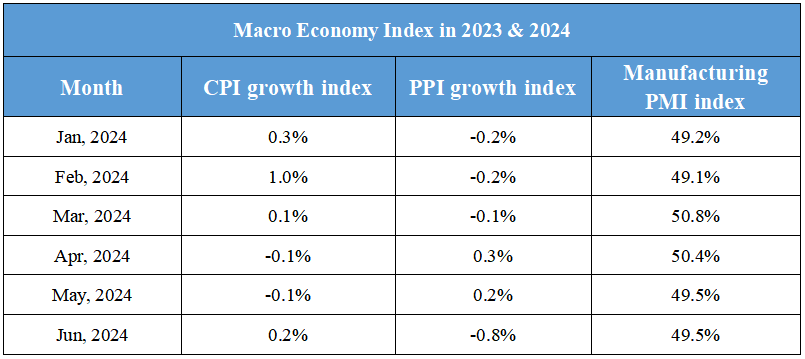

Indice macroéconomique domestique

- 29 avril Indice macroéconomique : Le commerce de services et la logistique de la Chine ont connu une croissance significative au premier trimestre ; les guerres tarifaires internationales affectent l'agriculture américaine5201

- April 28 Macroeconomic index:Focus on nuclear power development, low-altitude economy and international policy trends4204

- 27 avril Indice macroéconomique : De l'exploration spatiale aux défis économiques4197

- April 23 Macroeconomic index:From mutual trust and cooperation among major countries to new energy innovation4368

- 22 avril Indice macroéconomique : Sanctions, percées technologiques et coopération énergétique4267